Commission européenne

Michel BARNIER

Membre de la Commission européenne, chargé du Marché intérieur et des Services

Trois clés pour restaurer durablement la confiance dans le secteur financier européen

11ème conférence annuelle des services financiers européens

Bruxelles, le 31 janvier 2013

Mesdames et Messieurs,

"Cher Pedro Solbes Mira,

Permettez-moi de commencer ce discours par un sujet d'actualité important : j’étais la semaine dernière à Davos, où j’ai constaté un changement très clair de perception de la situation économique de la part des dirigeants de nombreuses institutions financières.

A entendre ces dirigeants, la crise serait déjà loin derrière nous. Certains estiment même qu’il est désormais temps de lever le pied sur la régulation financière, qui risquerait de pénaliser la finance européenne.

Cette perception me paraît doublement erronée.

D’une part, si la crise parait maitrisable dans la sphère financière, ses conséquences sont toujours bien présentes dans la vie quotidienne des gens et des entreprises.

Après une légère récession en 2012 (-0.3%), la croissance devrait être proche de zéro dans l’UE en 2013. Et le chômage, atteint désormais 11,8% dans la zone euro !

D’autre part, la régulation financière est plus que jamais nécessaire pour éviter que les mêmes causes ne produisent les mêmes effets. N’oublions pas où a commencé la crise !

Par ailleurs, pensons-nous vraiment que la croissance retrouvée des institutions financières sera durable si les citoyens et les entreprises d’Europe continuent à ne pas leur faire confiance ?

La régulation financière que nous mettons en place doit justement permettre de ramener durablement la confiance dans le secteur financier.

Comment atteindre cet objectif ? Je voudrais ce matin mentionner 3 clés, qui rejoignent d’ailleurs les thèmes choisis pour les trois sessions de cette 11èmeconférence des services financiers européens.

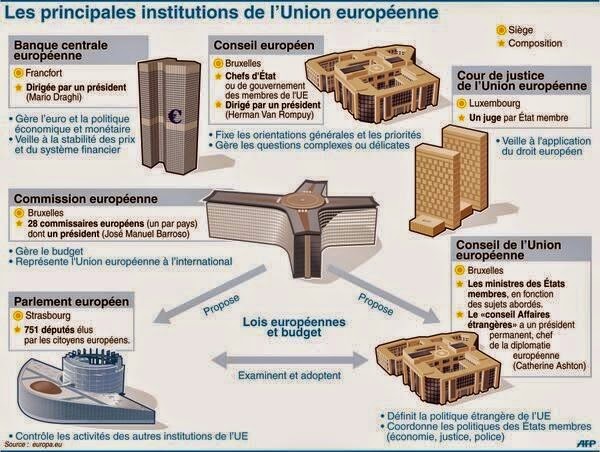

I – Première clé : l’union bancaire, qui doit ramener la confiance générale dans les banques européennes.

Le mécanisme unique de supervision des banques participe fortement de cet objectif.

En plus d’ouvrir la voie à la recapitalisation directe des banques par le Mécanisme européen de stabilité, il doit permettre de s’assurer que les banques privées transmettent de manière plus homogène les impulsions de politique monétaire à l’économie réelle. Cela devrait largement améliorer l’efficacité de notre politique monétaire commune.

Dans l’accord trouvé entre les Etats membres le 13 décembre dernier, toutes les banques de la zone euro seront supervisées par le mécanisme européen de supervision, sous la responsabilité de la Banque Centrale Européenne. La BCE exercera directement la supervision de 150 à 200 banques systémiques dans la zone euro. Les autres banques pourront à tout moment être prises en supervision directe par la BCE.

Le nouveau mécanisme devrait être pleinement opérationnel en mars 2014, même si la BCE pourra exercer avant cette date la supervision des banques en difficulté, à la demande du Mécanisme européen de stabilité.

Ces dispositions font actuellement l’objet d’un examen au Parlement européen, dont je voudrais saluer l’implication et le travail des rapporteurs, Sven GIEGOLD et Marianne THYSSEN.

Mais la supervision unique n’est qu’une première étape pour construire une véritable union bancaire, qui nécessite également la mise en place d’un mécanisme unique de résolution. Nous avons l’intention de présenter des propositions en ce sens avant l’été 2013, après avoir trouvé un accord sur le régime de garantie des dépôts et la Directive sur la résolution des crises bancaires.

Permettez-moi de revenir un instant sur la question fondamentale du périmètre de cette union bancaire.

Certains craignent qu’une union bancaire entre les membres de la zone euro ne porte préjudice à l’intégrité du marché intérieur. Je ne partage pas cet avis.

Pour ce qui concerne les Etats membres qui en feront partie, l’Union bancaire permettra au contraire de remédier à la fragmentation du système bancaire européen et au mouvement de « renationalisation » des activités bancaires que l’on observe depuis le début de la crise.

Par ailleurs, l’union bancaire s’appuiera sur un « single rulebook » commun aux 27, bientôt 28, pays de l’UE, avec notamment des règles communes sur les fonds propres, l'encadrement des bonus et rémunérations, la protection des dépôts et la résolution des crises bancaires. L’intégrité du marché intérieur sera donc préservée.

Cela dit, il n’en reste pas moins essentiel que la nouvelle supervision unique prenne en compte les intérêts des Etats hors zone euro. A cet égard, deux catégories de pays doivent être distinguées.

- D’une part, certains pays hors zone euro envisagent de rejoindre le nouveau mécanisme. Nous avons prévu cette possibilité, qui nous a conduits à proposer de créer au sein de la BCE, avec Mario Draghi, un Conseil de supervision, où tous les pays participants à la supervision unique seront représentés sur un pied d’égalité.

- D’autre part, les pays hors zone euro qui ne souhaitent pas rejoindre le nouveau mécanisme ont obtenu la garantie de voir leur influence préservée au sein de l’Autorité bancaire européenne, qui continuera de mettre en place les règles applicables à l’ensemble du marché unique.

II – La deuxième clé du retour de la confiance concerne spécifiquement les consommateurs de services financiers.

Dans le cadre de la mise en œuvre de l’agenda du G20, certaines mesures devraient directement contribuer à renforcer la confiance de tous les Européens qui ne veulent plus que leurs impôts servent à recapitaliser des banques en difficulté.

Je pense notamment à deux propositions :

- la création de fonds nationaux de garantie des dépôts, préfinancés par les banques afin de protéger les déposants dans chaque Etat membre à hauteur de 100.000 euros sans avoir recours aux contribuables ;

- le cadre européen de résolution des crises bancaires, qui permettra de s’assurer que les autorités de résolution disposent des outils nécessaires pour régler les cas de faillite d'une banque sans recourir à l'argent des contribuables.

Mais cela ne nous dispense pas de prendre des mesures spécifiques pour mieux protéger les consommateurs de services financiers de détail. C’est une question de justice et de sécurité pour toutes celles et tous ceux qui font confiance à une institution financière pour gérer leur argent. Mais c’est aussi une condition du dynamisme du secteur financier européen.

Quatre propositions de la Commission, déposées en juillet dernier, devraient permettre, une fois adoptées, de renforcer la protection des consommateurs :

- Nous voulons tout d’abord améliorer l’information des consommateurs sur le coût et la disponibilité du crédit hypothécaire et améliorer la supervision des institutions qui proposent ce type de crédit.

- Nous avons également proposé d’obliger les vendeurs de produits d’investissement de détail (PRIPS) à fournir à leur client une « feuille d’informations clés », qui décrira les performances attendues du produit mais aussi les risques qui y sont associés.

- Nous voulons aussi remédier aux failles de la régulation en matière d'OPCVM. Notamment en introduisant une responsabilité plus stricte pour la perte des instruments financiers qui sont conservés dans une banque dépositaire.

- Enfin, nous voulons mieux protéger les consommateurs de produits d'assurance, notamment en établissant un level playing field entre les différents vendeurs de ces produits, comme les compagnies d’assurance, mais aussi les banques, les courtiers ou encore les sociétés de location de voitures.

Mais au-delà de ces 4 propositions il me paraît essentiel d’améliorer, de manière très concrète, la relation entre les consommateurs et leur banque :

- D’abord, en s’assurant que tous les Européens puissent avoir accès à un compte bancaire de base. C'est devenu une condition indispensable à la vie en société. Or, dans l'Union, au moins 30 millions de consommateurs n'ont toujours pas de compte bancaire, dont 6 à 7 millions pour cause du refus d'une banque. Nous avons adopté une recommandation sur ce sujet. Si les effets n'en sont pas suffisants, nous avons prévu dans l'Acte pour le Marché Unique 2, de procéder par voie de législation.

- Ensuite, nous voulons permettre aux consommateurs de mieux faire jouer la concurrence entre les banques, grâce à la transparence des frais bancaires, et de changer facilement de banque, ce qui est loin d’être le cas aujourd’hui.

III – Pour terminer, permettez-moi de dire un mot de la confiance qui doit exister entre les régulateurs au niveau mondial.

Notre agenda de régulation financière a été élaboré en commun, dans le cadre du G20. Mais encore faut-il que sa mise en œuvre soit également commune.

En ce qui concerne les règles de Bâle III, par exemple, j’ai bon espoir que notre proposition dite « CRD IV » soit rapidement adoptée par le Parlement européen et les Etats membres.

C’est une nécessité pour stabiliser notre système financier en s'assurant que les banques disposent de suffisamment de capital de bonne qualité pour absorber les chocs futurs.

Cela dit, il est essentiel pour nous que les Etats-Unis et d'autres partenaires majeurs de l'Europe, comme le Brésil et la Russie, appliquent également ces règles. C'est une condition pour la stabilité financière mondiale mais aussi pour permettre à nos banques d'être compétitives à l'étranger.

La Commission européenne est pleinement engagée à obtenir une application coordonnée des règles. J'ai écrit à Ben BERNANKE pour lui demander des précisions sur le calendrier américain et je me rendrai à nouveau aux Etats-Unis mi-février pour aborder cette question. En tout état de cause, il est indispensable que Bâle III soit pleinement appliqué aux Etats-Unis comme en Europe le plus vite possible.

Cette nécessaire convergence doit aussi prévaloir pour les futures mesures de régulation financière. Je pense en particulier à deux domaines dans lesquels nous devons agir sans tarder :

- La régulation du « shadow banking ». Il remplit des fonctions importantes pour le système financier, mais qui présente aussi des défis de taille, de par le montant des actifs gérés (50.000 milliards d’euros selon le FSB) et les pratiques sur lesquelles il est fondé – selon les dernières estimations du FMI un même titre est en moyenne prêté 2,4 fois.Nous devons nous assurer que les régulateurs et les autorités de supervision aient une vision d’ensemble des risques du secteur pour la stabilité à long terme.La coordination internationale est pour cela indispensable, notamment dans le cadre du FSB, dont la Commission soutient activement les travaux et les recommandations.

- Second domaine : les réformes de structure du secteur bancaire. Nous sommes en train de construire une approche européenne, en étudiant de nombreuses options de régulation, sur la base du rapport présenté par Erkki Liikanen.

Quelle que soit la solution retenue, il est clair que nous devrons tenir compte de son impact sur l’économie réelle, mais aussi étudier son articulation avec les dispositifs proposés ou mis en œuvre en Europe ou ailleurs dans le monde, comme les règles Vickers aux Royaume-Uni, Volcker aux Etats-Unis et la loi banquaire en France (en tenant compte de tous les avis dont celui que j’ai reçu de Vítor Constâncio au nom du réseau des gouverneurs de l’Eurozone)

Mesdames et Messieurs,

Construction de l’union bancaire, protection des consommateurs de services financiers, mise en place d’un level playing field au niveau mondial : voilà les trois clés qui permettront de doter l’Europe d’un secteur financier plus solide, donc plus digne de confiance et plus compétitif, au service du financement de l’économie réelle. Soyez sûrs que la Commission européenne est pleinement mobilisée pour atteindre ces objectifs.

Merci pour votre attention".

Bien à vous,

@MorganeBravo

Aucun commentaire:

Enregistrer un commentaire